Ormai è risaputo: di esperti o sedicenti tali che ad ogni inizio anno si avventurano in profezie più o meno sensate ce ne sono a legioni, anche se poi quelli che ci azzeccano sono in esigua schiera.

Io non ho alcuna ambizione di fare il cosiddetto sector picking né ancor meno market timing.

In primo luogo perché non sono un analista finanziario o un asset manager e quindi non è il mio lavoro; in secondo luogo, perché sarebbe in totale contraddizione con i pilastri della pianificazione finanziaria e patrimoniale verso i quali sono da sempre umilmente fedele.

D’altro canto, sarebbe altrettanto ottuso nascondersi dietro alla retorica del lungo termine e rifiutare ogni considerazione al termine di un 2022 già passato alla storia come l’ennesimo Annus Horribilis e che si candida ad essere ricordato per lungo tempo in virtù delle situazioni finanziarie (e non solo, vedi pandemia e guerra in Ucraina) che lo hanno caratterizzato.

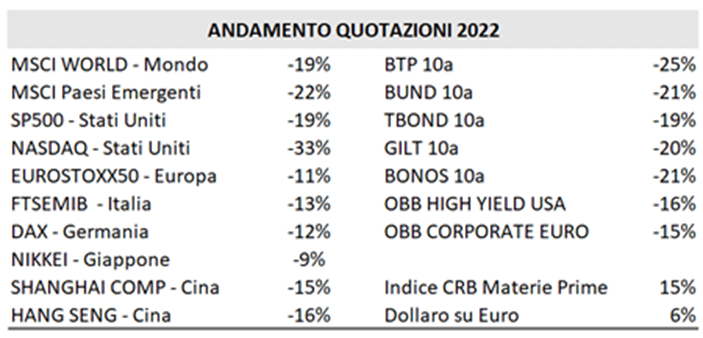

Pertanto, senza far ricorso ad improbabili sfere di cristallo, proverò a fare qualche riflessione di buon senso basata sulla situazione lasciata in eredità dal 2022, il quale è stato fortemente penalizzante per il reddito fisso ancora di più di quanto non lo sia stato per il comparto azionario, e che ha visto soltanto due vincitori: dollaro e materie prime.

Vediamo un po’ di numeri (elaborazione Ecomatica su dati ufficiali).

Proseguendo la disamina e tenendo conto che le certezze non trovano ospitalità nei mercati finanziari, puntiamo i riflettori sui numeri che oggi caratterizzano le principali variabili economico finanziarie per tentare qualche riflessione su basi verosimili.

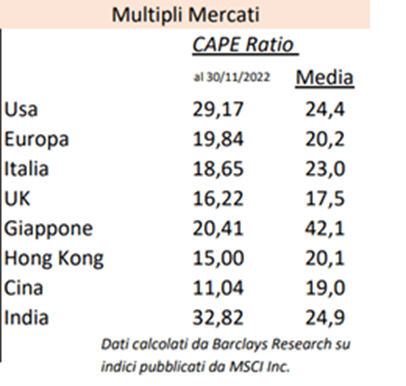

Sul fronte azionario, i fondamentali sembrano dire che i mercati si trovano mediamente in una posizione di convenienza, almeno per il prezzo.

Lo si vede, ad esempio, dal Cape Ratio (noto anche come P/E di Shiller), cioè un indicatore che aggiusta il classico rapporto prezzo-utili utilizzando al denominatore sempre un dato storico, ma non relativo agli ultimi 12 mesi bensì relativo agli ultimi 10 anni, sterilizzando in questo modo gli effetti congiunturali del ciclo economico.

Questa la situazione descritta dal Cape Ratio sui diversi mercati azionari internazionali:

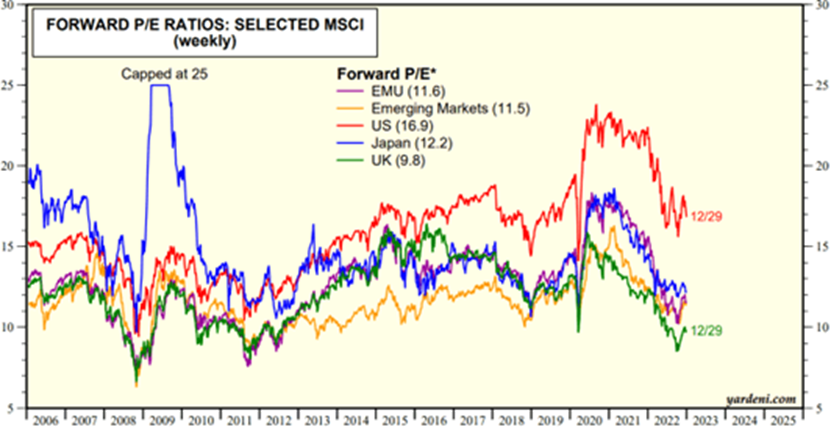

Possiamo agevolmente osservare, a parte gli USA e l’India, questo rapporto è sotto la media (dove più, dove meno) un po’ ovunque. Questa convenienza appare più evidente se, in luogo del Cape Ratio, prendiamo il forward P/E che a denominatore utilizza gli utili attesi piuttosto che quelli passati.

Inoltre le principali economie mondiali appaiono posizionate su valori decisamente bassi, fatta eccezione ancora una volta per gli States (fonte yardeni.com, dati al 29.12.2022).

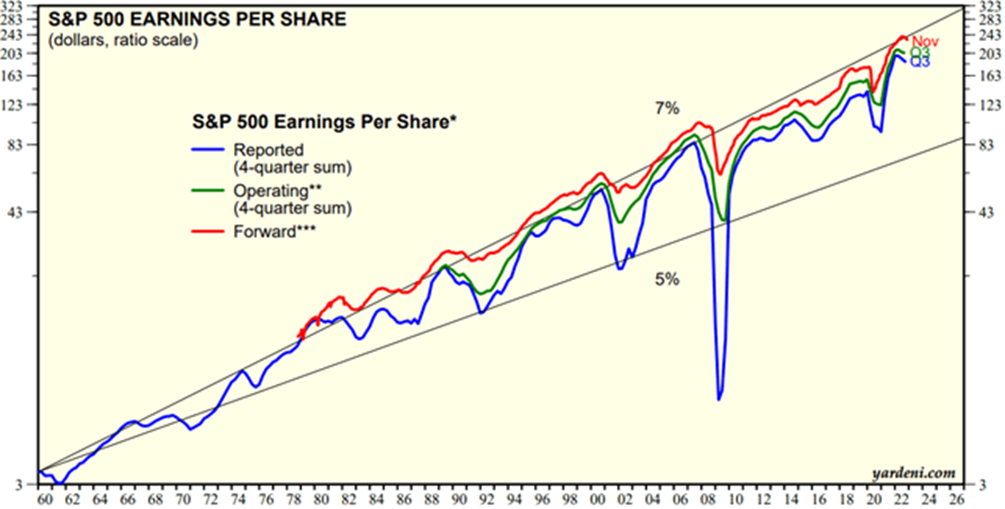

Se è vero che il mercato americano pare essere il meno “cheap” ( a buon mercato) a livello internazionale, è altrettanto vero che gli utili per azione continuano a viaggiare a ridosso della tendenza di lungo termine, che vede un incremento annuo del 7%, decisamente sopra agli scivoloni patiti nei periodi di crisi più significativi, l’ultimo dei quali risale al pandemico 2020 (fonte yardeni.com).

Questo significa che, mediamente, le aziende americane sono in salute.

Veniamo ora alla vera incognita per il 2023, cioè l’andamento dei tassi di interesse e le loro ripercussioni sui mercati obbligazionari.

Sembra che anche nel 2023 dovremo attenderci una navigazione meeting by meeting, cioè “a vista”, delle due banche centrali, BCE e FED; insomma, non risulta chiara una strategia di medio termine (quella che gli analisti definiscono forward guidance), ma al contrario prevale un orientamento a decidere “qui ed ora”, scelta che alimenta incertezza e nervosismo sui mercati anche per dichiarazioni spesso maldestre da parte dei governatori centrali, il più delle volte “a borse aperte”.

Ma nell’immediato qual è la situazione?

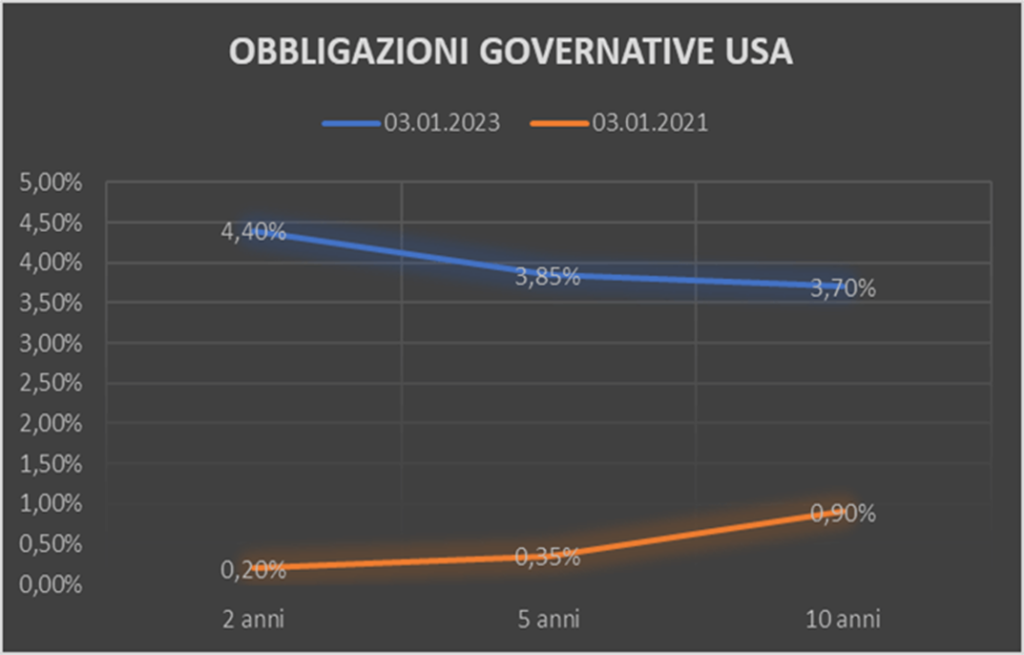

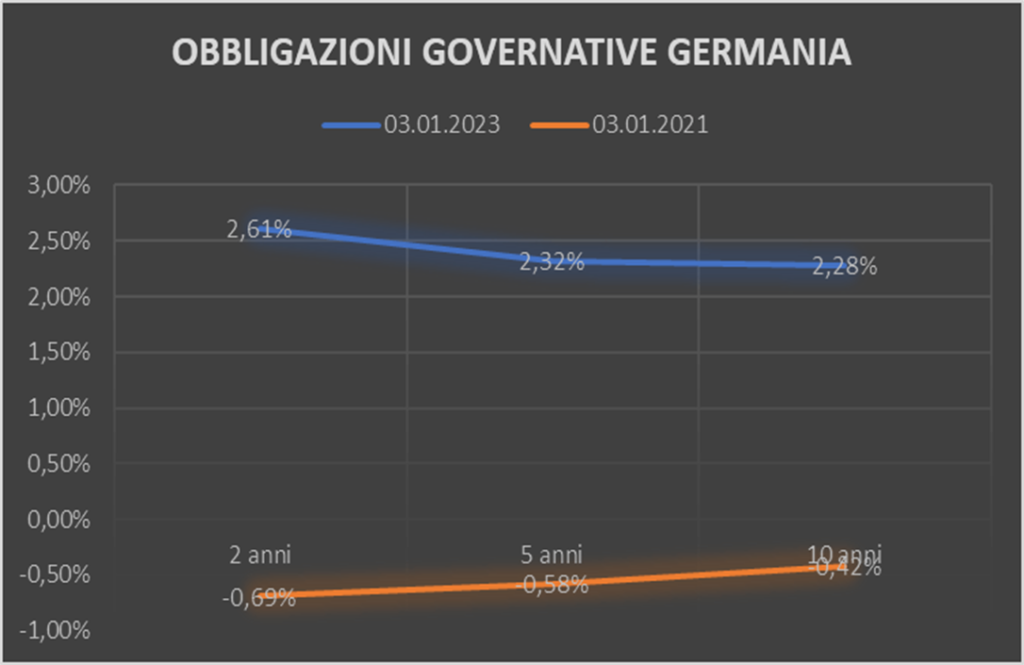

Osserviamo ora dove si trovano i rendimenti governativi americani ed europei (prendiamo il Bund come benchmark) a inizio gennaio 2023 e soprattutto come si sono modificati negli ultimi due anni (elaborazione Ecomatica su dati investing.com).

Notiamo che sia negli USA che in Europa i tassi di interesse sono saliti molto di più sulla parte medio breve della curva e questo suggerisce tre considerazioni.

- La prima è figlia soprattutto delle dichiarazioni delle stesse banche centrali e delle aspettative degli operatori finanziari: il ciclo di rialzi non si è ancora concluso.

- La seconda considerazione porta a guardare con particolare interesse i bond a scadenza medio-breve (duration 3-5 anni) che hanno subito il maggiore incremento di rendimento e che al contempo espongono a minore rischio di tasso.

- La terza considerazione è che occorre osservare come sia in USA che in Europa le curve dei rendimenti sono negative e pertanto scontano al momento uno scenario recessivo. Recessione che, come abbiamo visto in precedenza, non trova ancora riscontro empirico ma che, se si concretizzasse, confermerebbe un’opportunità di investimento nel reddito fisso, in particolare sui segmenti high yield, dove gli spread e i rendimenti a scadenza sono tornati a valori di sicuro interesse.

In sintesi: un anno fa più volte si è ripetuto quanto fosse giustificata la prudenza sul mercato azionario e ingiustificata la leggerezza con cui i bond lovers continuavano ad agire.

Non erano quelle previsioni: era piuttosto una interpretazione legata al buon senso di numeri, indicatori, situazioni oggettive, poi solo in parte verificatesi.

Inoltre il medesimo buon senso oggi porta a considerare molto più attraente una buona parte dei mercati azionari e nuovamente seducente molti segmenti di mercato obbligazionario che, nel recente passato, ci avevano abituato a remunerazioni inaccettabilmente basse.

Queste non sono previsioni, ma solo riflessioni verosimili alla luce di una lettura lucida e razionale della situazione.

Naturalmente (visto e considerato che si può verificare sempre qualche evento “esogeno” o “strano, inedito, anomalo” capace di togliere di mezzo lucidità e ragione), queste riflessioni nel gennaio 2024 potrebbero rivelarsi sbagliate, tutte o in parte. Staremo a vedere.

Rimango come di consueto a disposizione per ogni ulteriore chiarimento o motivo di riflessione.